配偶 者 控除 年収 と は. 配偶者控除とは、納税者に収入が無い、もしくは年収が少ない配偶者がいた場合に税負担が軽減される制度のことです。 年収が少ないというのは、103万円以下のことを言います。 配偶者控除には、 配偶者である(民法上)こと(内縁関係は該当しない) 納税者と生計が一緒であること 年間の合計所得金額が 38万円以下 であること 給与のみの場合は給与収入が. 2017年までは配偶者特別控除の適用を受けられるのは、年収141万円までとなっていました。 それが今回の税制改正によって、 年収201.6万円未満までと適用できる範囲が広くなりました 。 年収150万円から200万円までの主婦の方でも、2018年からは夫の年末調整や確定申告で所得税や住民税を控除することができます。 これまでは年収の範囲が非常に狭かったの.

【相談実録】どっちが得か、どっちが損かでは語れない「配偶者控除」と「配偶者特別控除」を掘り下げてみた from financial-field.com

【相談実録】どっちが得か、どっちが損かでは語れない「配偶者控除」と「配偶者特別控除」を掘り下げてみた from financial-field.com

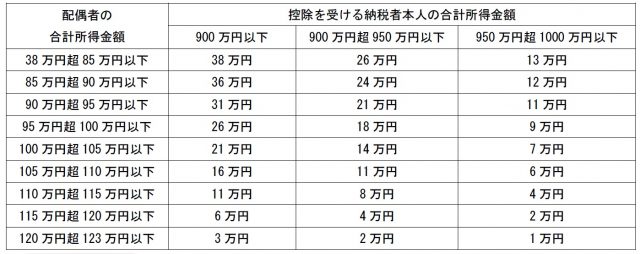

妻がパートなどで給与を得ている場合、妻の年収が103万円以下なら配偶者控除が適用され、妻は所得税の支払いを免除されます。 さらに、夫の所得から38万円が控除されます。 これがいわゆる「103万円の壁」です。 一方、妻の収入が給与だけではなく、株式や不動産などの収入があるときは、年間の合計所得が48万円以下であれば配偶者控除が適用されます。 ※. 源泉控除対象配偶者とは 『源泉控除対象配偶者』とは、 ①『夫』の年収が1,120万円 (合計所得900万円)以下 ②『妻』の年収が150万円 (合計所得85万円)以下 ③『夫』が『妻』と生計を一にしていること の条件を満たす場合の配偶者のことです。 図で表すと下記のようになります。 この配偶者に該当する方を、 平成30年からの扶養控除等申告書の源泉控除対象配. 配偶者控除とは、納税者に収入が無い、もしくは年収が少ない配偶者がいた場合に税負担が軽減される制度のことです。 年収が少ないというのは、103万円以下のことを言います。 配偶者控除には、 配偶者である(民法上)こと(内縁関係は該当しない) 納税者と生計が一緒であること 年間の合計所得金額が 38万円以下 であること 給与のみの場合は給与収入が.

【相談実録】どっちが得か、どっちが損かでは語れない「配偶者控除」と「配偶者特別控除」を掘り下げてみた

所得税や住民税では、配偶者や親族を扶養している場合に「配偶者控除」「扶養控除」といった控除が受けられます。 この控除を利用するためには、 配偶者や扶養家族の年収が103万円以下 である必要があります。 ここで、配偶者控除や扶養控除の判定に使用する年収の金額に、交通費は含まれません 。 例えば妻が「パート収入103万円」に加えて「年間の通勤手. 妻がパートなどで給与を得ている場合、妻の年収が103万円以下なら配偶者控除が適用され、妻は所得税の支払いを免除されます。 さらに、夫の所得から38万円が控除されます。 これがいわゆる「103万円の壁」です。 一方、妻の収入が給与だけではなく、株式や不動産などの収入があるときは、年間の合計所得が48万円以下であれば配偶者控除が適用されます。 ※. 所得税や住民税では、配偶者や親族を扶養している場合に「配偶者控除」「扶養控除」といった控除が受けられます。 この控除を利用するためには、 配偶者や扶養家族の年収が103万円以下 である必要があります。 ここで、配偶者控除や扶養控除の判定に使用する年収の金額に、交通費は含まれません 。 例えば妻が「パート収入103万円」に加えて「年間の通勤手. 源泉控除対象配偶者とは 『源泉控除対象配偶者』とは、 ①『夫』の年収が1,120万円 (合計所得900万円)以下 ②『妻』の年収が150万円 (合計所得85万円)以下 ③『夫』が『妻』と生計を一にしていること の条件を満たす場合の配偶者のことです。 図で表すと下記のようになります。 この配偶者に該当する方を、 平成30年からの扶養控除等申告書の源泉控除対象配.